Nel mondo dell'organizzazione di eventi, in particolare per i banqueting e i wedding planner, la gestione della fatturazione e degli aspetti fiscali è cruciale per garantire la conformità legale e ottimizzare i profitti. Questo articolo esplora in dettaglio come trattare le spese, la deducibilità, i regimi fiscali applicabili e le problematiche comuni, con un focus particolare sul regime forfettario, spesso vantaggioso per queste professioni.

Spese di Rappresentanza negli Eventi Aziendali

Le spese sostenute per eventi aziendali, a cui possono partecipare anche i dipendenti, rientrano nella categoria delle spese di rappresentanza. Questa definizione si estende anche a ricevimenti, feste, team building e altri eventi di intrattenimento organizzati in occasione di ricorrenze, inaugurazioni, mostre o fiere, nonché spese per viaggi turistici promozionali. L'obiettivo principale di queste spese è la promozione delle attività aziendali, dei beni e dei servizi, o la gestione delle pubbliche relazioni, distinguendosi dalle spese di pubblicità per la loro finalità non direttamente legata all'aumento immediato dei ricavi.

Per poter dedurre correttamente le spese per eventi aziendali, è fondamentale che rispettino due requisiti chiave stabiliti dalla legge italiana (Decreto Ministeriale del 19 novembre 2008 e art. 108, comma 2 del TUIR):

- Inerenza: Le spese devono essere gratuite e specificamente destinate alla promozione delle attività, dei beni e dei servizi aziendali, o alla gestione delle pubbliche relazioni. Non devono essere direttamente collegate a un aumento delle vendite o dei ricavi.

- Congruità: Le spese devono essere ragionevoli, coerenti con gli obiettivi economici dell'azienda e con le pratiche comuni del settore. Devono avere una finalità promozionale o di pubbliche relazioni, senza necessariamente generare un ritorno economico immediato.

Le pubbliche relazioni, in questo contesto, si riferiscono a tutte quelle attività volte a promuovere e rafforzare l'immagine dell'azienda, come l'organizzazione di una festa per celebrare un anniversario aziendale con clienti, collaboratori, fornitori e altri stakeholder.

Deducibilità delle Spese Evento Aziendale: Massimali

Le spese di rappresentanza sono soggette a limiti di deducibilità stabiliti dal Decreto Ministeriale del 19 novembre 2008. Il massimale deducibile è calcolato in base a scaglioni di ricavi e proventi:

- 1,3% dei ricavi e altri proventi fino a 10 milioni di euro.

- 0,5% dei ricavi e altri proventi per la parte compresa tra 10 e 50 milioni di euro.

- 0,1% dei ricavi e altri proventi per la parte che supera i 50 milioni di euro.

Facciamo un esempio pratico: un'azienda con ricavi di 70 milioni di euro e spese di rappresentanza per 400.000 euro. Il calcolo delle spese deducibili sarebbe:

- 10.000.000 € * 1,3% = 130.000 €

- 40.000.000 € * 0,5% = 200.000 €

- 20.000.000 € * 0,1% = 20.000 €

La somma totale delle spese di rappresentanza deducibili (plafond) ammonterebbe a 350.000 euro. La parte eccedente il plafond (50.000 euro in questo caso) non sarebbe deducibile e andrebbe indicata come variazione in aumento in dichiarazione dei redditi. Le differenze non utilizzate non possono essere riportate agli esercizi successivi.

Gestione Fiscale delle Spese di Catering e Alberghiere

Per quanto riguarda le spese per la somministrazione di alimenti e bevande (catering) e le prestazioni alberghiere (vitto e alloggio), l'articolo 109, comma 5, del TUIR prevede che siano deducibili ai fini IRES nei limiti del 75%. Questi costi devono essere calcolati separatamente e poi sommati alle altre spese di rappresentanza per determinare il totale deducibile.

Riprendendo l'esempio precedente, se un'azienda avesse sostenuto 100.000 euro per spese alberghiere e di catering, l'importo deducibile sarebbe 75.000 euro (100.000 € * 75%). Questo valore verrebbe poi sommato alle altre spese di rappresentanza.

Cosa Non Rientra nelle Spese di Rappresentanza

Alcune spese, pur essendo legate all'attività d'impresa, non rientrano nella disciplina delle spese di rappresentanza e sono quindi deducibili per l'intero ammontare. Tra queste figurano:

- Spese di viaggio, vitto e alloggio per ospitare clienti durante mostre, fiere, manifestazioni espositive o visite a sedi e stabilimenti aziendali.

- Spese sostenute dall'imprenditore individuale per la partecipazione a mostre e fiere di interesse per l'azienda.

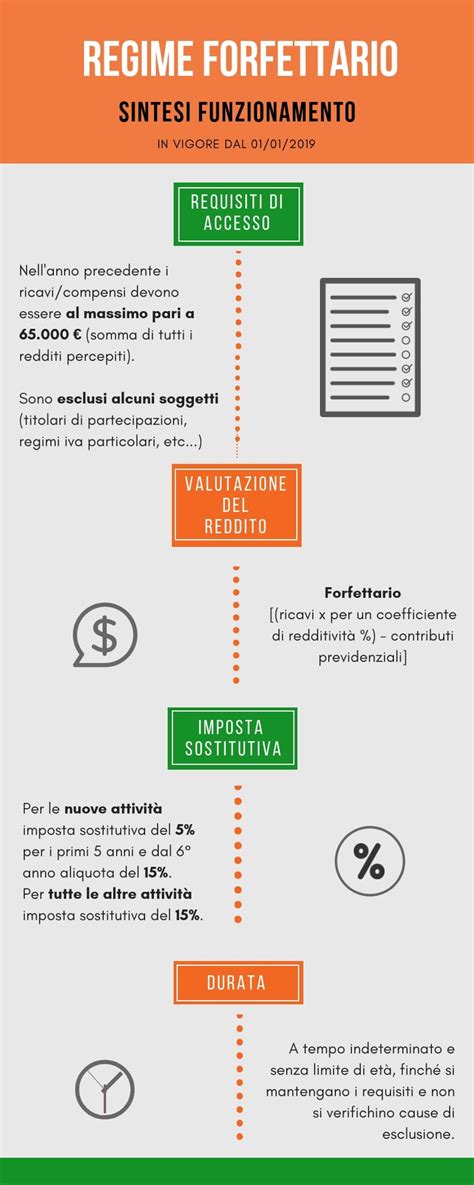

Il Regime Forfettario per Wedding Planner

Per i wedding planner, il regime forfettario rappresenta una soluzione fiscale particolarmente vantaggiosa e semplice. Questa professione, che combina consulenza, gestione, creatività e coordinamento, necessita di un regime fiscale prevedibile e poco burocratico.

I wedding planner rientrano tra le attività professionali senza Albo, non richiedendo quindi iscrizioni a ordini professionali specifici. L'elemento distintivo del regime forfettario è il calcolo del reddito imponibile tramite un coefficiente di redditività. Per la professione di wedding planner, classificata come attività professionale, questo coefficiente è del 78% (secondo alcune interpretazioni, ma il codice ATECO più recente suggerisce il 67%).

Esempio di calcolo del reddito imponibile:

- Se una wedding planner fattura 40.000 euro in un anno, il reddito imponibile sarà 31.200 euro (40.000 € * 78%).

Un altro aspetto fondamentale riguarda i contributi INPS. I wedding planner iscritti alla Gestione Separata possono dedurre tali contributi dal reddito imponibile. Ad esempio, con un imponibile di 19.500 euro (derivante da 25.000 € di fatturato e coefficiente del 78%), e un'aliquota contributiva del 25,72%, i contributi ammonterebbero a circa 5.015,40 euro.

L'assenza di IVA nel regime forfettario semplifica i rapporti commerciali e la presentazione dei preventivi ai clienti. Le norme sulla fatturazione elettronica si applicano anche ai wedding planner in regime forfettario, con l'obbligo generalizzato a partire dal 2026.

Codice ATECO per Wedding Planner e Coefficiente di Redditività

La scelta del Codice ATECO corretto è essenziale per determinare il reddito imponibile. Per l'organizzazione di matrimoni e cerimonie, il codice più appropriato è il 96.99.93 - Servizi di organizzazione di feste e cerimonie. Questo codice include l'organizzazione di matrimoni, feste private, battesimi, baby shower, e attività correlate come quelle di progettisti floreali indipendenti. A questo codice ATECO è associato un coefficiente di redditività del 67%. Ciò significa che il 67% dei ricavi sarà considerato reddito imponibile per il calcolo di imposte e contributi, mentre il restante 33% è considerato "spesa forfettaria".

Esempio di calcolo con codice ATECO 96.99.93:

- Fatturato: 19.000 €

- Base Imponibile (67%): 12.730 €

- Imposta sostitutiva (5% per start-up): 636,50 €

- Contributi previdenziali (25,72% sulla base imponibile): 3.274,16 €

L'imposta sostitutiva nel regime forfettario è del 15%, riducibile al 5% per il primo quinquennio di attività a determinate condizioni (non prosecuzione di altra attività, assenza di attività nei tre anni precedenti, ecc.).

Fatturazione Elettronica e Gestione delle Ricevute

La fatturazione elettronica è un obbligo per tutti, inclusi i professionisti in regime forfettario. Le fatture devono essere emesse entro 5 giorni dal pagamento e inviate tramite il Sistema di Interscambio (SdI). In caso di mancata emissione da parte del fornitore, è consigliabile inviare una PEC o una raccomandata con sollecito e, se necessario, segnalare agli enti competenti.

Il cassetto fiscale, accessibile tramite SPID o credenziali dell'Agenzia delle Entrate, permette di verificare se le fatture sono state emesse elettronicamente. Se il cliente è un privato, la fattura può essere cartacea (nel regime forfettario) o elettronica, a seconda del regime fiscale adottato dal professionista. Per le prestazioni di servizi, in particolare per i privati, si emette una fattura, mentre per altri soggetti (es. aziende) si può emettere una ricevuta fiscale o fattura elettronica.

Fatturazione elettronica - Come gestire al meglio le varie tipologie di clienti

Gestione delle Collaborazioni e dei Pagamenti

La gestione delle collaborazioni è un aspetto essenziale per un wedding planner. La mancanza dell'IVA nel regime forfettario semplifica i rapporti con i fornitori e rende più trasparenti i preventivi per i clienti. In caso di pagamenti effettuati dai clienti per servizi di terzi (es. viaggi di nozze gestiti tramite tour operator), è fondamentale assicurarsi che la documentazione sia corretta. I soldi ricevuti per conto terzi devono essere gestiti con attenzione per evitare problematiche fiscali.

È importante distinguere tra caparre e pagamenti a saldo. Le caparre, ai fini IVA, potrebbero non essere soggette a imposta, mentre i pagamenti a saldo richiedono l'emissione di una fattura che assoggetti l'importo all'IVA, se applicabile.

Il Nuovo Codice ATECO 96.99.93 per Wedding Planner

Fino a poco tempo fa, l'attività di wedding planner era spesso classificata sotto codici ATECO generici come il 96.09.05. Il passaggio al nuovo codice 96.99.93 - Servizi di organizzazione di feste e cerimonie rappresenta un importante riconoscimento giuridico e fiscale della specificità di questa professione. Questo nuovo codice individua chiaramente chi si occupa della gestione di matrimoni, dalle fasi iniziali di consulenza e pianificazione fino al coordinamento del giorno dell'evento, distinguendo nettamente questa attività da quella di organizzatori di eventi aziendali o fiere.

Il codice 96.99.93 comprende tutte le fasi della produzione di un evento nuziale: consulenza stilistica, ricerca di location e fornitori, pianificazione del cronoprogramma, allestimento, coordinamento dei fornitori, gestione degli imprevisti, design grafico per partecipazioni e segnaposto, supervisione delle prove menù e organizzazione di eventi collaterali.

Contabilità e Tasse per Wedding Planner

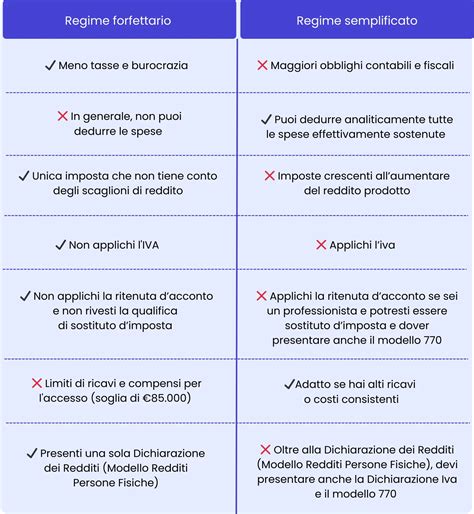

Un wedding planner che apre Partita IVA in forma individuale può scegliere tra il regime semplificato e il regime forfettario. Il regime forfettario è generalmente consigliato per la sua semplicità, minori adempimenti fiscali, assenza di IVA in fattura e aliquote d'imposta agevolate (5% per start-up, 15% successivamente).

Nel regime forfettario, non è obbligatoria la tenuta delle scritture contabili, poiché i costi non sono deducibili analiticamente. Le imposte sono calcolate sul reddito imponibile, determinato tramite il coefficiente di redditività (67% per il codice ATECO 96.99.93). I contributi previdenziali sono versati alla Gestione Separata INPS con un'aliquota del 25,72% sul reddito imponibile, senza contributo minimo fisso.

Le scadenze fiscali prevedono il versamento degli acconti e del saldo dei contributi entro date specifiche (generalmente giugno e novembre). L'adeguamento della Partita IVA, la comprensione della gestione dell'IVA nei diversi regimi fiscali e il rispetto degli adempimenti previdenziali sono passaggi fondamentali per costruire un'attività solida e competitiva.

tags: #come #gestire #la #fatturazione #del #banqueting